Vente de ferraille : seuils fiscaux, risques de requalification et obligations légales

Vider un garage, évacuer une toiture en zinc ou revendre des tuyaux de cuivre après des travaux de rénovation peut générer un complément de revenu. Toutefois, cette pratique, bien que courante, attire l’attention de l’administration fiscale si elle n’est pas encadrée. Il n’existe pas de plafond d’interdiction absolue pour vendre ses métaux, mais des seuils fiscaux déterminent votre obligation de déclaration et d’imposition.

Les seuils fiscaux : quand la revente devient-elle imposable ?

Pour un particulier, la revente de métaux dépend du Code général des impôts. La distinction repose sur la nature de l’activité : gérez-vous votre patrimoine personnel ou exercez-vous une activité commerciale déguisée ?

Le seuil de tolérance de 305 € par an

Le chiffre de référence pour un particulier est 305 €. Selon la doctrine fiscale, les revenus issus de la vente de biens meubles, dont la ferraille fait partie, sont exonérés d’impôt sur le revenu tant que le montant total annuel ne dépasse pas ce seuil. En dessous de cette somme, aucune démarche déclarative n’est requise auprès du fisc.

Ce montant s’applique à l’ensemble de vos ventes annuelles de biens d’occasion, à l’exclusion des meubles meublants, de l’électroménager et des véhicules qui bénéficient d’un régime distinct. Si vous cumulez 200 € de ferraille et 150 € d’autres objets vendus sur une plateforme, vous dépassez le seuil de franchise.

La règle des 5 000 € pour les cessions de biens meubles

Au-delà de la petite ferraille, la loi prévoit une exonération pour les cessions de biens meubles dont le prix de vente est inférieur ou égal à 5 000 €. Ce seuil s’apprécie par transaction. Les métaux font toutefois l’objet d’une surveillance accrue en raison de leur valeur et des risques de recel. Une vente massive de cuivre ou d’aluminium, issue d’un héritage ou du démantèlement d’une structure, peut être soumise à une taxe forfaitaire ou au régime des plus-values si elle excède ce plafond.

La fréquence des ventes : le piège de la requalification professionnelle

Le fisc analyse le montant encaissé, mais aussi la régularité de vos passages chez le ferrailleur. Si vous vous rendez au centre de recyclage une fois tous les deux ans pour évacuer des déchets accumulés, vous restez dans le cadre de la gestion normale d’un foyer.

À l’inverse, des apports mensuels permettent à l’administration de considérer que vous exercez une activité de brocanteur ou de récupérateur de métaux sans déclaration. Peu importe que vous gagniez 200 € ou 2 000 € : l’absence d’immatriculation, en tant qu’auto-entrepreneur ou société, constitue un travail dissimulé. Cette situation entraîne des redressements de cotisations sociales et des pénalités fiscales sévères.

Considérez votre activité comme une source de visibilité administrative. Tant qu’elle reste sporadique, elle se confond avec la gestion courante d’une propriété. Dès qu’elle devient constante, elle signale aux autorités un point d’intérêt. La visibilité fiscale dépend donc moins du montant que de la persistance de l’activité. Pour rester en conformité, la vente doit demeurer un événement exceptionnel lié à la vie de votre domicile, et non une source de revenus récurrente destinée à arrondir les fins de mois.

Quelles sont les obligations lors de la transaction ?

La réglementation a été durcie pour lutter contre le vol de métaux. Le ferrailleur et le vendeur doivent respecter des règles strictes lors de chaque opération.

| Élément | Règle applicable |

|---|---|

| Mode de paiement | Interdiction du paiement en espèces. Le règlement s’effectue par chèque ou virement bancaire. |

| Identité | Présentation obligatoire d’une pièce d’identité valide. Le ferrailleur enregistre vos coordonnées. |

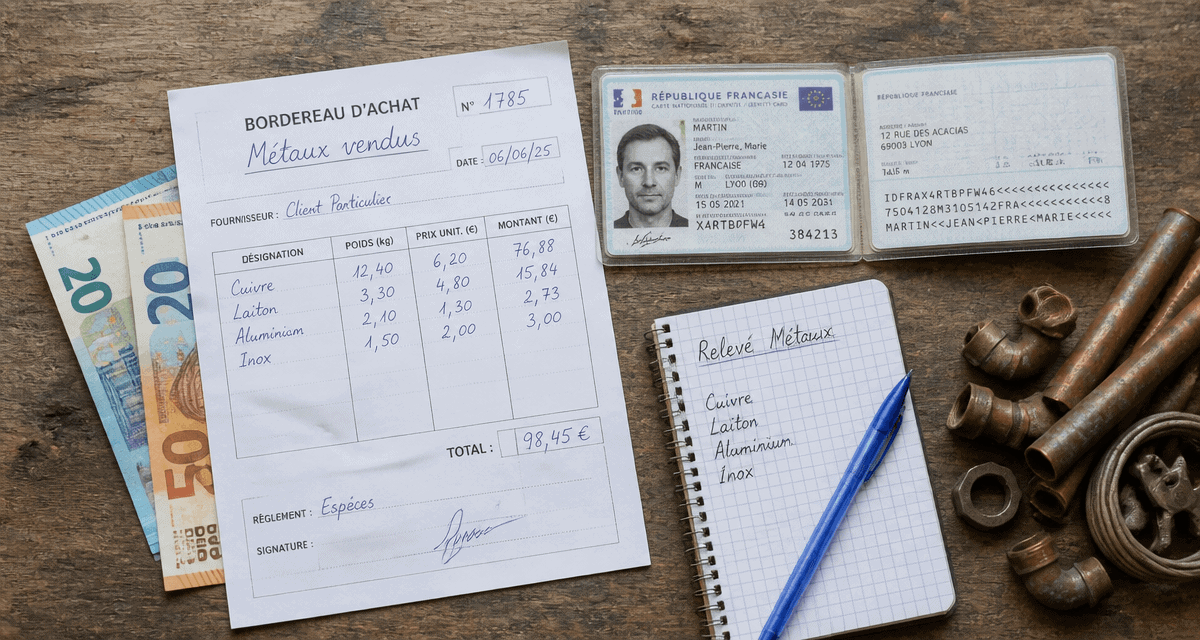

| Justificatif | Le professionnel délivre un bordereau d’achat mentionnant le poids et le type de métal. |

| Traçabilité | Le ferrailleur consigne chaque transaction dans un registre de police destiné aux autorités. |

Le non-respect de l’interdiction de paiement en espèces expose à une amende pouvant atteindre 50 % de la somme versée. Exigez toujours un document écrit. Ce bordereau constitue votre unique preuve en cas de contrôle fiscal pour justifier l’origine des fonds crédités sur votre compte bancaire.

Comment déclarer vos revenus de ferraille aux impôts ?

Si vos revenus de vente de métaux dépassent les seuils ou si vous souhaitez une transparence totale, plusieurs options s’appliquent selon votre situation.

Le régime des micro-BIC

Pour des ventes régulières sans structure juridique, ces revenus entrent dans la catégorie des Bénéfices Industriels et Commerciaux (BIC). Sur votre déclaration de revenus (formulaire n°2042-C-PRO), vous indiquez le montant brut. Un abattement forfaitaire de 71 % est appliqué par l’administration pour couvrir vos frais. Vous n’êtes imposé que sur 29 % de vos recettes, au taux de votre tranche marginale d’imposition.

La taxe forfaitaire sur les métaux précieux

Ne confondez pas la ferraille classique (fer, acier, aluminium, cuivre) avec les métaux précieux (or, argent, platine). Ces derniers sont soumis à une taxe forfaitaire de 11 % dès le premier euro, majorée de la CSG/CRDS (0,5 %). Pour la ferraille ordinaire, le régime des biens meubles prévaut, avec une exonération totale sous 5 000 € si les objets proviennent de votre patrimoine privé et non d’un stock destiné à la revente.

Les documents à conserver

Pour prévenir tout litige avec le centre des finances publiques, constituez un dossier comprenant :

- Les bordereaux d’achat remis par le ferrailleur.

- Des photos des objets avant leur destruction, prouvant leur origine domestique.

- Les relevés bancaires attestant des virements ou dépôts de chèques.

Ces précautions sont nécessaires, car en cas de contrôle, la charge de la preuve incombe au contribuable qui doit démontrer que la vente est occasionnelle et issue de son patrimoine personnel.

Les risques encourus en cas de fraude

La tentation de vendre au noir ou de multiplier les ventes sous différents noms comporte des risques disproportionnés. Les ferrailleurs sont des professions surveillées dont les registres sont régulièrement consultés par la douane et le fisc.

Si l’administration fiscale découvre des revenus non déclarés, elle peut appliquer une majoration de 40 % pour manquement délibéré, voire 80 % en cas de manœuvres frauduleuses, en plus des intérêts de retard. Sur le plan pénal, l’exercice d’une activité commerciale sans immatriculation constitue un délit de travail dissimulé, passible d’amendes et de peines d’emprisonnement en cas de récidive ou de volumes massifs.

Pour rester serein, vendez uniquement ce qui vous appartient, agissez de manière exceptionnelle, conservez vos justificatifs et ne dépassez pas le seuil de 305 € par an si vous souhaitez éviter une déclaration complexe.

- Vider une maison gratuitement : conditions, valorisation et limites - 14 juillet 2026

- Territoire, éditorial et méthode: ce que montre Julien Jimenez - 9 juillet 2026

- 21 mars, 28 mars, 29 mars et 18 avril 2026 : les vide-maisons à suivre en Côte-d’Or - 7 juillet 2026